日経平均株価が上昇し、バブル後最高値を更新したという報道が連日されている。私は株価は長期的には指数関数的に上昇すると考えている。そう考えるようになったのは、レイ・カーツワイル氏の著書「シンギュラリティは近い」の原著「ポスト・ヒューマン誕生」の中にそのような記述を見たのがきっかけだったと思う。

今の株価の上昇に興味を持っている方も多いと思うので、株価が実際に指数関数的に上昇しているのかということ、そして指数関数というツールを使うことで見えてくることについて書いてみたい。

株価は指数関数的に上昇しているのか

株価が指数関数的に上昇していることを理解するために、まずこのグラフを見ていただきたい。NYダウ(ダウ・ジョーンズ工業株平均)の1915年1月から2024年2月までのデータと指数関数による近似結果である。縦軸は対数にしており、右上がりの直線で近似できていることから、指数関数的に上昇していることが分かる。

複利計算での年利は5.9%となっている。このデータはインフレ率を考慮していないので、仮にインフレ率を2~3%とすると、株価の年利はざっくり3~4%ということになる。

NYダウの長期の時系列データは、年足でよければ下記サイトから簡単に入手できる。

https://www.macrotrends.net/1319/dow-jones-100-year-historical-chart

次は同じく米国のNasdaq総合指数だ。1980年からの44年間のデータである。

こちらは年利9.9%となる。インフレ率は同様に考慮していない。仮にインフレ率3%としても、インフレに負けることなく約7%の年利を達成していることになる。ここで「72の法則」を思い出してほしい。7%の年利は複利計算すれば約10年間で資産が倍になる利率なのだ。

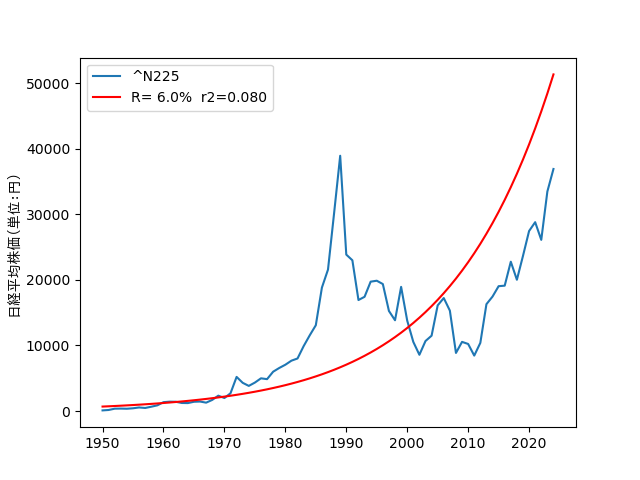

次はお待たせ日経平均株価だ。1950年からの74年間のデータである。

指数関数というには無理があるかもしれない。決定係数(r2:近似式にピッタリあてはまると1.0になる)が0.08という低い値になっている。年利6.0%は参考程度に見てほしい。ちなみに縦軸をリニアにするとこうなる。

日本人は1990年のバブル崩壊以降のグラフをずっと見てきたので、株価が指数関数的に上昇するということが感覚として理解できないのだと思う。しかし、1980年代のバブルの傷がようやく癒えて、本来の指数関数的な上昇を始めたように私には見えるのだ。

バブルを指数関数で分析する

NYダウには1920年代の「大恐慌」、日経平均には1980年代の「バブル」、Nasdaq総合指数には1990年代の「ITバブル」があった。バブルとはいったい何なのかという疑問が湧いてくる。これらを10年間というスパンで指数関数というツールで分析してみた。

年利は10年間で15.7%。この利率は徐々に加速し、最後の2年間では30.3%に達した。

次は日本の1980年代の元祖バブルである。

年利は10年間で20.8%に達した。決定係数=0.958ときれいにカーブフィットできている。20.8%という利率は3年半ごとに資産が2倍になる利率だ。みんな浮かれて銀座で豪遊したわけだ。私はそのようなおいしい経験は全くなく、ただただ仕事が忙しかったことを覚えている。

最後は1990年代のアメリカのITバブルである。

年利は10年間で21.7%と日本のITバブル同様20%を超える年利であった。日本でもITバブルの影響は少なからずあった。私はIT業界にいたので、無茶苦茶忙しかったことを覚えている。

分析結果を投資にどう活かすか

株価総合指数で年利20%の状況が10年間も続くのは危険なサインのようだ。ただしあくまでも経験則で、20%という利率、10年間という期間に根拠があるわけではない。この数字を信じて一番高値の時に売り抜けようと考えるのはやめたほうがいいだろう。むしろ下落しても売らずに持ち続けると覚悟を決めること、できるだけ長く市場の中にいることが大事だと思う。なぜなら最初にグラフで示したように株は長期的には必ず上昇していくからだ。

ちなみに直近の10年間の日経平均の年利は以下の通りだ。年利7.3%は10年間で資産が倍になる利率ではあるが、バブルの心配をするレベルではまだなさそうだ。